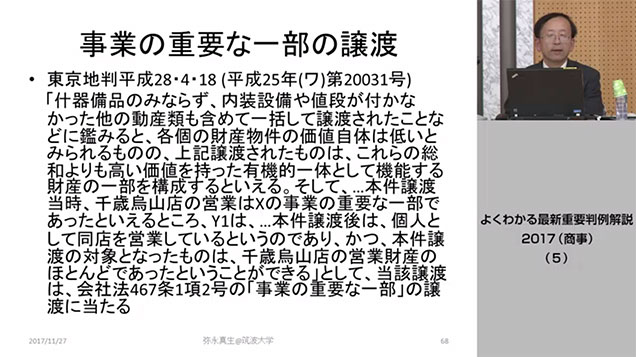

事業の重要な一部の譲渡

ここ数年の会社法の最新重要判例を勉強していて、「この事案見たことあるな…」と思ったら、少し前に東京地裁で頂いた判決(東京地判平成28年4月18日判決)が、弥永先生に解説されて、ジュリストにも小林俊明先生の評釈で掲載されていました(ジュリスト1529号104~107頁)。

本判決は、会社と取締役の間の特定の取引が「事業譲渡」に該当するか否かと、競業による任務懈怠責任が争点となった裁判例です(他にも商標法上の論点等が含まれています。)。

最高裁の昭和40年9月22日判決において、事業譲渡とは、(1)一定の営業の目的のため組織化され、有機的一体として機能する財産の全部または重要なる一部を譲渡し、(2)これによって、譲渡会社がその財産によって営んでいた営業的活動の全部または重要な一部を譲受人に受け継がせ、(3)譲渡会社がその譲渡の限度に応じ法律上当然に競業避止業務を負う結果を伴うものをいうと判示されていますが、その判断基準の解釈については争いが続いています。

多数説は、最高裁の判示の文言通り、①有機的一体性のある組織的財産、②事業活動の承継、③競業避止義務を負う結果を伴うことが判断基準であるとする考え方であり、その他に、重要な事業用財産の譲渡であれば事業譲渡に該当するという見解、最高裁の判決文の②及び③は判断要素ではなく有機的一体性のある財産の譲渡が判断要素であるという見解、得意先・従業員の移転は要件ではなく、製造・販売のノウハウが付随して移転されれば該当するという見解、最高裁の判決文の③は判断要素ではなく①及び②が判断要素であるという見解などがあります

上記の東京地判平成28年4月18日判決は、業者の見積もりの結果、値段が付いた什器備品だけでなく、内装設備、値段が付かなかった動産類、電話回線等が一括して譲渡されており、譲渡されていない営業財産がほとんどなかったことから、「のれん」も含めて譲渡されていると事実認定をした上で、各個の財産物件の価値の総和よりも高い価値を持った有機的一体として機能する財産が譲渡されていることを理由として、事業譲渡該当性を認めた裁判例です。

小林俊明先生の評釈では、「事業譲渡の判断要素のうち、ノウハウ等の事実関係を重視する点に判旨Iの特徴がある。事業の種類にもよるが、収益力のある事業といえば、ノウハウをはじめとする、のれん等の事実関係が中核になっているのが通常であって、近時の裁判例でもこうした点に着目していることが窺える(東京地裁平成28年12月7日判決、知財高裁平成29年6月15日判決、東京地裁平成28年11月11日判決)」と紹介されています。

判決文の中で、電話回線の譲渡が特に認定されていること、損害の認定のところで、「乙店ののれんの評価額を認めるに足りる証拠はないが、それまでX社の事業として営業され、顧客が付いていたことに照らすと…損害が生じたこと自体は認められる」と述べられていることからすると、判決文のいう「のれん」は、ノウハウのことではなく、顧客(得意先)のことを指しているのではないかと思われますが、ノウハウであれ、顧客(得意先)であれ、超過収益力(のれん)という意味では同じで、東京地裁が、「各個の財産物件の価値の総和よりも高い価値を持った有機的一体として機能する財産が譲渡されている」、「事業の重要な一部の譲渡である」と判断したのは、超過収益力の移転が伴っているケースであったからであると思います。

超過収益力(のれん)として認められるものは、①有利な取引関係、②顧客(得意先)、③従業員の質の高さ、④ブランド、⑤ノウハウ等の企業活動の継続によって蓄積された無形資産であり、様々なものが考えられますが、このような超過収益力が付随的に移転していると言える事案においては、当事者において、「動産」ではなく、「事業」を取引しているという認識を持つことが容易であり、これを会社法上の「事業譲渡」に該当するとして取り扱ったとしても、取引の安全を害する程度が小さいと考えられます。そのため、「有機的一体として機能する財産の譲渡であり超過収益力(のれん)の移転を伴うもの」を、「事業譲渡」の範囲を画する基準とすることが適切なのではないかと考えています。

contact us